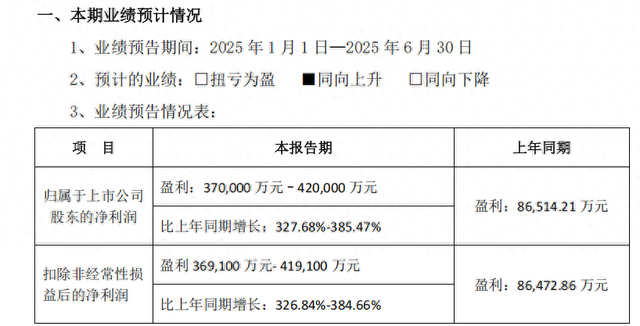

新易盛发布2025年半年业绩预告正规配资之家,净利润同比增长327.68%-385.47%,净利润规模达到了42亿元,目前这个净利润规模是新易盛2020年全年净利润的2倍。增长之快,增长之大让人瞠目结舌,新易盛取得如此之大的增长的原因是什么,持续性如何呢?本来来探讨这个问题。

AI行业浪潮是驱动新易盛业绩增长的核心。

新易盛主营业务是100G,200G,400G,800G和1.6T的光模块产品,这些产品目前主要用于人工智能,机器人,云数据中心,数据通信,5G网络,电信传输和固网接入等领域。2023年开始人工智能大模型问世并爆火驱动了算力需求增大,算力需求进一步刺激数据计算和网络宽带需求大规模增长,进一步刺激高速光模块需求大规模增长。

也许大部分人对新易盛的的主营业务给出的100G,800G等这些东西不怎么清楚,但是通过前面这段话的介绍来看,我们会发现新易盛的产品在整个产业链结构中属于一个简单的配件,且随着算力行业的发展,下游客户对该产品配件的要求越来越高。一方面是需要传输速度快,另一方面是需要体积小。

这也进一步说明目前新易盛的主营产品在整个产业链虽然是不可缺少的一部分,但是并不是不可替代,2024年就出现过高速铜线链接相关的替代消息,只是目前铜线链接并没有量产和规模化替代,不过这也充分说明了新易盛的主营产品随着下游客户对传输速度和产品体积的要求不断提高,替代品和更新品会逐步出现,并加入竞争。

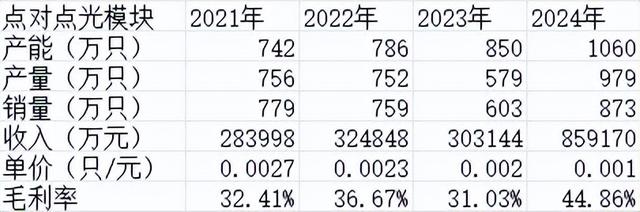

其实这个推断完全可以从新易盛的最近五年的产销和销售单价中看到,下图为新易盛最近四年CPO产品的产销及销售单价和毛利率情况。

从上图新易盛最近四年CPO产品产量和产能情况来看,产能和产量逐年提升,表明行业需求变大,企业顺应行业需求加大产能投资来提高产品产量。不过相对于产能和产量的大幅提升,销量和销售单价增长比较缓慢,一方面是竞争者加入,另一方面是产品结构升级。所以从整体来看,行业发展的驱动因素更大,新易盛所做的就是顺势而为。

CPO并不是一门好生意

新易盛业绩的增长除了行业因素之外,企业因素侧面的增长主要驱动因素有两个,一是存货的大规模增长,二是应收账款的大规模增长。

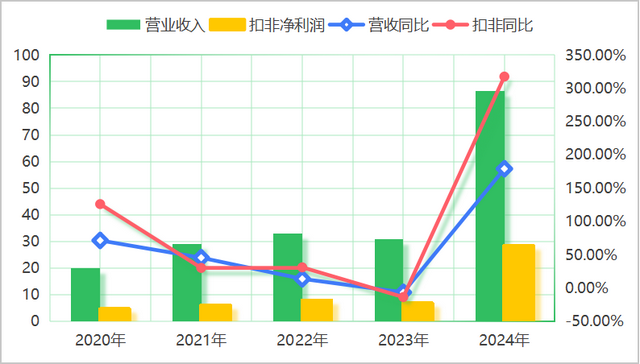

从最近五年企业业绩增长情况来看,新易盛的营业收入和扣非净利润增长速度非常大,看下图。

可以看到2020年至2023年新易盛的营业收入增速和扣非净利润的增速虽然整体呈现下滑趋势,但是具体的增长数值并不小,除了2023年负增长和2022年13%的增长之外,2020年和2021年增长都在45%以上,总体增长非常的强势。

尤其是到了2023年之后,增长幅度再度变大,2024年营业收入和扣非净利润分别增长179%和317%,2025年半年报扣非净利润继续保持3倍以上的增长空间。

但是在企业业绩如此高的增长的情况下,伴随着经营现金流不足的情况,继续以最近五年的财务数据来看这个问题。

从上图新易盛最近五年经营净现金流含金量情况来看,企业的扣非净利润含金量很差,除了2023年大幅高于扣非净利润之外,其他年份经营净现金流远远小于扣非净利润。经营净现金流不足说明企业的产品在产业链的位置并不强,表现在企业的财务报表端就是企业的应收账款超级多。

从上图2024年新易盛的资产负债结构来看,2024年新易盛的资产出现了近乎翻倍式的增长,驱动总资产翻倍式增长的核心是流动资产的大规模增长。而驱动流动资产大规模增长的核心是企业的存货的增长。2023年新易盛存货规模为9.63亿元,2024年存货规模达到了41.32。存货规模的高速增长一方面更多的分摊了成本,提高了企业的毛利率,另一方也成了间接提升了营业收入和净利润的增长。

无独有偶,新易盛的应收账款增长速度也是一直领先于营业收入的增长速度,下图为新易盛最近五年应收账款增速和营业收入增速情况。不过进入了2023年新易盛应收账款的增速更加恐怖,应收账款规模从7.15亿元增长到了25.39亿元。且应收账款与营业收入的增速剪刀差进一步拉大。

存货和应收账款的大规模增长驱动了新易盛营业收入的大规模增长,但是这种增长并没有给企业带来实实在在的现金流流入。尤其是像新易盛这种主营产品更新速度快,未来有潜在被替代风险的行业,存货增长很容易出现存货变废品的情况。

并且应收账款的大规模增长预示着新易盛所从事的产品对于下游客户来说并没有谈判能力,或者是行业内竞争压力大,但是根据新易盛年报披露情况来看,目前在CPO这个产业能做到量产100G,200G,400G,800G产品的企业并不多,所以,竞争压力并不是导致新易盛应收账款大规模增长的核心,核心一定来源于下游客户方面。

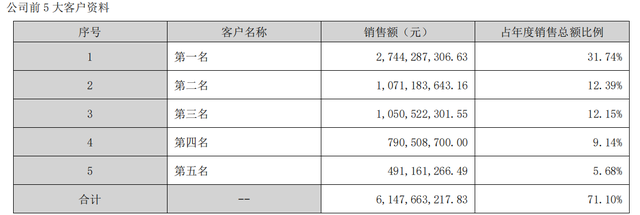

从新易盛的销售收入结构来看,新易盛的销售业绩的78.70%来源于出口,也就是说新易盛的主要客户是国内的高科技行业。且继续从新易盛的前五名客户占总业绩的比重情况来看,前五名客户占总业绩的比重总计为71.10%,其中第一名客户占总业绩的比重为31.74%。

从销售渠道收入和前五名客户占收入的比重情况来看,新易盛的下游客户主要来源于国外市场,且下游客户比较集中。虽然根据新易盛年报介绍来看企业的产品应用领域非常大,但是具体到下游客户来看,下游客户主要集中在几个大的科技企业上面。所以导致了新易盛在销售产品的时候只能通过应收账款的方式销售。并且由于企业的产品可替代性强,加上国内还有其他企业的竞争,企业要想稳住下游客户不去采购竞争企业的产品,提高供货速度也加强自己与下游客户粘性的方式之一,这就导致了企业存货规模非常大。

整体来看,新易盛得益于AI浪潮的发展,企业的CPO产品需求大爆发,企业业绩也是高速增长,但是驱动这种高速增长的核心是AI行业的发展,而不是企业竞争力的提升。不过由于新易盛有着规模优势和先发优势的原因,也许在AI浪潮的发展中能收入的增长能坚持几年的时间,但是由于企业常年现金流大幅低于扣非净利润的原因,长期投资并不能给出多高的估值正规配资之家,如果按照企业的经营净现金流情况来看,目前资本市场27倍的市盈率也是明显的严重高估。

思考资本配资提示:文章来自网络,不代表本站观点。

热点资讯